Denkmalimmobilien als Kapitalanlage

Was macht eine Denkmalimmobilie als Kapitalanlage besonders?

Denkmalgeschützte Immobilien unterscheiden sich in mehreren Punkten deutlich von klassischen Bestandsimmobilien. Sie verbinden den Charakter historischer Bausubstanz mit zeitgemäßem Wohnkomfort und profitieren dabei von besonderen steuerlichen und staatlichen Förderungen. Als Sachwert gelten sie zudem als vergleichsweise wertstabil, während die speziellen Abschreibungsmöglichkeiten ihre Wirtschaftlichkeit spürbar verbessern können.

Im Gegensatz zu neu gebauten Immobilien verfügen Denkmalimmobilien außerdem über einen unverwechselbaren Charakter. Stuckdecken, historische Treppenhäuser oder liebevoll erhaltene Details sorgen dafür, dass keine Wohnung der anderen gleicht. Genau diese Individualität macht Denkmalimmobilien für viele Mieter – und später auch für Käufer – besonders reizvoll.

Inhaltsverzeichnis

- Erhebliche Steuervorteile durch Denkmal-AfA

- Wertstabilität als Sachwertanlage

- Attraktivität für Mieter und Mietpreisniveau

- Zentrale Lagen in gewachsenen Quartieren

- Für wen eignen sich Denkmalimmobilien?

- Denkmalimmobilien als Altersvorsorge

- Häufig gestellte Fragen zu Denkmalimmobilien als Kapitalanlage

Die wichtigsten Vorteile einer Denkmalimmobilie sind:

1. Erhebliche Steuervorteile durch Denkmal-AfA

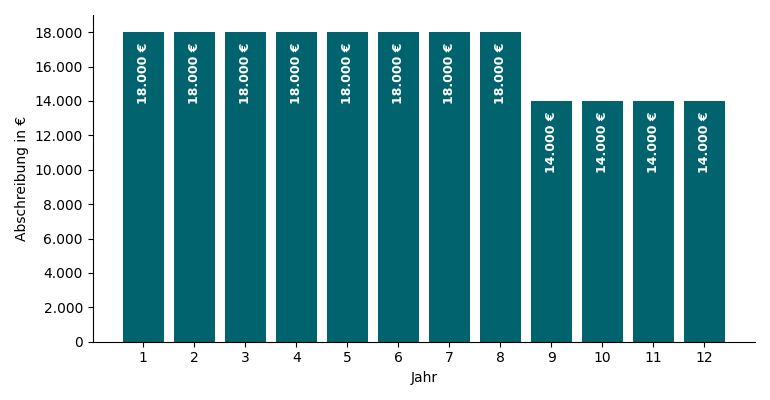

Der größte finanzielle Vorteil liegt in der sogenannten Denkmalabschreibung (Denkmal-AfA). Im Unterschied zu gewöhnlichen Wohnimmobilien lassen sich bei denkmalgeschützten Objekten große Teile der Sanierungskosten deutlich schneller steuerlich geltend machen:

- 9 Prozent jährlich über acht Jahre (im Jahr der Sanierung plus sieben Folgejahre)

- 7 Prozent jährlich über weitere vier Jahre

2. Wertstabilität als Sachwertanlage

Immobilien gelten grundsätzlich als inflationsgeschützte Sachwerte. Denkmalimmobilien profitieren darüber hinaus von einem Faktor, der nicht beliebig vermehrbar ist: ihrer Seltenheit. Nur ein sehr kleiner Prozentsatz aller Immobilien in Deutschland steht überhaupt unter Denkmalschutz. Diese Knappheit sorgt langfristig für eine stabile Nachfrage.

Während Mieten und Immobilienpreise langfristig tendenziell mit der Inflation steigen, verlieren klassische Geldanlagen wie Sparbücher oder schlecht verzinste Anleihen real an Wert. Eine Immobilie bleibt als realer Vermögenswert bestehen und lässt sich über Generationen weitergeben.

Sicherheit durch Seltenheit und Marktstabilität

Ein wesentlicher Vorteil liegt in der Resilienz dieser Anlageklasse. Während klassische Finanzprodukte wie Aktien oder Anleihen oft hoher Volatilität unterliegen, erweisen sich Denkmalschutzimmobilien aufgrund ihrer Seltenheit und historischen Bedeutung als deutlich weniger anfällig für kurzfristige Marktschwankungen. Dies bietet Investoren, insbesondere in wirtschaftlich unsicheren Zeiten, ein hohes Maß an Stabilität und Planungssicherheit.

Wichtig ist jedoch eine realistische Erwartung: Wertstabilität bedeutet nicht automatisch Wertsteigerung. Die Entwicklung hängt stark von der konkreten Lage, dem Zustand der Immobilie und der lokalen Marktsituation ab.

Diversifizierung und Sicherheit

Während Aktien und Anleihen volatil sein können, bieten Immobilien eine vergleichsweise stabile Anlageform. Da Denkmalschutzimmobilien selten sind und eine besondere historische Bedeutung besitzen, sind sie oft weniger anfällig für Marktschwankungen. Dies bietet Investoren ein hohes Maß an Sicherheit, insbesondere in wirtschaftlich unsicheren Zeiten.

3. Attraktivität für Mieter und Mietpreisniveau

Studien zeigen, dass fast die Hälfte der Deutschen es attraktiv finden würde, in einem denkmalgeschützten Gebäude zu wohnen. Entscheidend ist vor allem das besondere Wohngefühl, das historische Gebäude vermitteln – etwas, das moderne Neubauten oft nicht leisten können.

Diese Nachfrage führt häufig zu:

- Stabile Vermietungssituationen mit geringen Leerstandszeiten

- Mietpreise eher im oberen Segment des lokalen Marktes

- Langfristige Mieterverhältnisse mit zahlungskräftigen Mietern

Exklusivität als Rendite-Hebel

Die besondere Anziehungskraft eines historischen Ambientes – etwa durch Stuckdecken oder restaurierte Echtholzböden – schafft ein exklusives Wohngefühl, das im modernen Neubau oft fehlt. Mieter, die nach einer Immobilie mit individuellem Charakter suchen, zeigen eine überdurchschnittliche Zahlungsbereitschaft. Dies führt nicht nur zu stabilen Mietverhältnissen, sondern ermöglicht oft Mietpreise im Premium-Segment, was die langfristige Wirtschaftlichkeit Ihrer Investition sichert.

Voraussetzung ist allerdings eine konsequent hochwertige Sanierung, die modernen Wohnkomfort und historische Substanz überzeugend verbindet. Halbherzige Modernisierungen erreichen diese Premiumposition in der Regel nicht.

Exklusivität als Miet-Treiber

Die Attraktivität von Immobilien für Mieter, die nach einem besonderen Wohnambiente suchen, sollte nicht unterschätzt werden. Da historische Immobilien oft über einzigartige architektonische Merkmale verfügen, können sie höhere Mietpreise erzielen. Dies führt zu einer kontinuierlichen Einnahmequelle und kann im Laufe der Zeit zu einer erheblichen Steigerung des Immobilienwerts beitragen.

4. Zentrale Lagen in gewachsenen Quartieren

Viele Denkmalimmobilien liegen dort, wo Städte historisch gewachsen sind: in zentralen Quartieren mit etablierter Infrastruktur. Diese Lagen zeichnen sich durch gute Infrastruktur, kulturelles Angebot und eine gewachsene Nachbarschaft aus. Gerade in wirtschaftsstarken Regionen wirken sich solche Lagen langfristig positiv auf Vermietbarkeit und Werterhalt aus.

Die Lage ist bei jeder Immobilieninvestition der entscheidende Faktor für langfristigen Erfolg.

Für wen eignen sich Denkmalimmobilien?

Besonders profitieren Anleger, die mehrere Faktoren zusammenbringen:

- Anleger mit hohem Einkommen und entsprechender Steuerlast, die die speziellen Abschreibungen optimal nutzen können

- Investoren mit langfristigem Anlagehorizont, die Wertstabilität und regelmäßige Mieteinnahmen schätzen

- Kapitalanleger mit ausreichend Eigenkapital, um die erhöhten Sanierungskosten zu stemmen

- Anleger, die wirtschaftliche Ziele mit dem Erhalt historischer Bausubstanz verbinden möchten

Weniger geeignet sind Denkmalimmobilien hingegen für Investoren, die:

- Kurzfristige Renditen oder schnelle Verkaufsoptionen suchen

- Nur geringe steuerliche Abschreibungsmöglichkeiten haben

- Maximale Flexibilität bei späteren Umbauten wünschen

Denkmalimmobilien als Altersvorsorge

Viele Investoren nutzen Denkmalimmobilien gezielt als Baustein ihrer privaten Altersvorsorge. Die Kombination aus steuerlicher Entlastung in der Erwerbsphase und stabilen Mieteinnahmen im Ruhestand macht diese Anlageform gut planbar.

Häufig gestellte Fragen zu Denkmalimmobilien als Kapitalanlage

Warum sind Denkmalimmobilien eine gute Kapitalanlage?

Denkmalimmobilien als Kapitalanlage verbinden mehrere Vorteile: Sie bieten erhebliche Steuervorteile durch die Denkmal-AfA (bis zu 100% der Sanierungskosten über 12 Jahre absetzbar), sie sind als Sachwert inflationsgeschützt und sie profitieren von hoher Nachfrage bei Mietern. Da aber nur ein geringer Prozentsatz aller Immobilien überhaupt unter Denkmalschutz steht, sind sie selten und befinden sich meist in zentralen, etablierten Lagen. Die Kombination aus stabilen Mieteinnahmen, Wertstabilität und Steuervorteilen macht Denkmalimmobilien insofern zu einer der attraktivsten Formen der Immobilieninvestition.

Welche Rendite kann ich mit einer Denkmalimmobilie als Kapitalanlage erzielen?

Die Gesamtrendite einer Denkmalimmobilie als Kapitalanlage setzt sich aus mehreren Komponenten zusammen: aus der Mietrendite (üblicherweise 3-5% pro Jahr), aus der Steuerersparnis durch die Denkmal-AfA (bei hohem Einkommen können das durchaus 25-35% der Investitionssumme über 12 Jahre sein) und aus der potenziellen Wertsteigerung. Durch die Steuervorteile kann die Gesamtrendite deutlich über der einer normalen Immobilie liegen. Die genaue Rendite hängt natürlich von Ihrer individuellen Steuersituation, der Lage und den Mieteinnahmen ab.

Für wen lohnt sich eine Denkmalimmobilie als Kapitalanlage besonders?

Eine Denkmalimmobilie als Kapitalanlage lohnt sich besonders für Gutverdiener mit hoher Steuerlast (mit einem Steuersatz ab 42%), da die Steuervorteile umso größer ausfallen, je höher das zu versteuernde Einkommen ist. Selbstständige, Freiberufler und Führungskräfte profitieren durch die Denkmal-AfA ganz erheblich. Auch für langfristig orientierte Anleger, die Wert auf Wertstabilität und Inflationsschutz legen, ist eine Denkmalimmobilie als Kapitalanlage geradezu ideal. Ein Anlagehorizont von mindestens 10-12 Jahren ist dabei empfehlenswert, um alle Steuervorteile voll auszuschöpfen.

Wie sicher ist eine Denkmalimmobilie als Kapitalanlage?

Denkmalimmobilien gelten als eine sichere Kapitalanlage, da sie als Sachwert inflationsgeschützt sind und in der Regel in beliebten, zentralen Lagen liegen. Anders als bei Aktien oder Wertpapieren gibt es hier auch keine Wertschwankungen durch Börsenturbulenzen. Im Gegenteil: Die hohe Nachfrage nach denkmalgeschützten Wohnungen sorgt für stabile Vermietung mit geringem Leerstandsrisiko. Die Seltenheit von Denkmalimmobilien schützt vor Überangebot und sichert langfristig ihren Wert. Wichtig ist die sorgfältige Auswahl einer Immobilie in guter Lage mit solider Bausubstanz.

Welche Steuervorteile bietet eine Denkmalimmobilie als Kapitalanlage?

Die Steuervorteile einer Denkmalimmobilie als Kapitalanlage sind erheblich: Über die Denkmal-AfA können Sie 100% der Sanierungskosten über 12 Jahre abschreiben (9% jährlich in den ersten 8 Jahren, 7% in den folgenden 4 Jahren). Zusätzlich können Sie die Gebäudesubstanz abschreiben (2,0 oder 2,5% jährlich, je nach Baujahr). Bei Vermietung können Sie außerdem alle Finanzierungskosten als Werbungskosten geltend machen. Nach 10 Jahren ist ein Verkaufsgewinn sogar steuerfrei. Bei einem Steuersatz von 42% können Sie so über 30% Ihrer Investitionssumme als Steuerersparnis zurückerhalten.

Kann ich eine Denkmalimmobilie als Kapitalanlage auch ohne Eigenkapital kaufen?

Ja, eine Denkmalimmobilie als Kapitalanlage kann oft auch ohne oder mit nur geringem Eigenkapital finanziert werden. Aufgrund der Steuervorteile und der Wertstabilität sind Banken bei Denkmalimmobilien häufig sogar zu Vollfinanzierungen bereit. Entscheidend ist eine gute Bonität und sicherlich die Auswahl der richtigen Bank. Durch spezialisierte Finanzierungspartner und die Einbindung von KfW-Förderdarlehen lässt sich in vielen Fällen eine 100%-Finanzierung realisieren. Bei sehr guter Bonität ist sogar eine 110%-Finanzierung möglich, die dann sogar die Nebenkosten abdeckt.

Wie hoch ist das Risiko eines Leerstands bei Denkmalimmobilien?

Das Leerstandsrisiko bei Denkmalimmobilien ist deutlich geringer als bei gewöhnlichen Immobilien. Studien zeigen, dass fast die Hälfte der Deutschen es attraktiv findet, in einem denkmalgeschützten Haus zu wohnen. Der historische Charme, einzigartige Details wie Stuckdecken und Holzböden sowie die meist zentrale Lage machen Denkmalimmobilien bei Mietern sehr begehrt. Viele Mieter sind bereit, für diese Besonderheiten auch höhere Mieten zu zahlen. Auf ein begrenztes Angebot trifft so eine hohe Nachfrage – das sind ideale Voraussetzungen für stabile Vermietung.

Eignen sich Denkmalimmobilien als Kapitalanlage zur Altersvorsorge?

Ja, Denkmalimmobilien sind hervorragend als Kapitalanlage zur Altersvorsorge geeignet. In der Erwerbsphase profitieren Sie von den hohen Steuervorteilen und reduzieren Ihre Steuerlast so erheblich. Im Ruhestand generieren Sie durch die Vermietung stabile, inflationsgeschützte Mieteinnahmen. Da Denkmalimmobilien als Sachwert wertstabil sind und über Generationen weitergegeben werden können, bieten sie zudem langfristige Sicherheit. Die Kombination aus diesen Steuervorteilen während der Ansparphase und den regelmäßigen Erträgen im Alter macht Denkmalimmobilien zu einer der attraktivsten Formen der privaten Altersvorsorge.

Was unterscheidet Denkmalimmobilien von anderen Kapitalanlagen?

Denkmalimmobilien als Kapitalanlage unterscheiden sich in mehreren wichtigen Punkten von anderen Investments: Im Gegensatz zu Aktien oder Fonds bieten sie als Sachwert Inflationsschutz und sind immun gegen Wertschwankungen durch Börsenturbulenzen. Anders als bei normalen Immobilien profitieren Sie von erheblichen Steuervorteilen durch die Denkmal-AfA. Die Seltenheit (nur wenige Prozent aller Immobilien stehen unter Denkmalschutz) schafft eine exklusive Anlagemöglichkeit mit geringem Wettbewerb. Zudem vereinen Sie mit einer Denkmalimmobilie finanzielle Rendite mit einem Beitrag zum Erhalt kulturellen Erbes.

In welchen Lagen befinden sich Denkmalimmobilien als Kapitalanlage?

Denkmalimmobilien als Kapitalanlage befinden sich typischerweise in den besten Lagen einer Stadt. Als historische Schätze liegen sie meist in zentralen Stadtteilen mit gewachsener Infrastruktur. Besonders in wirtschaftlichen Ballungszentren mit Bevölkerungswachstum sind diese Lagen sehr gefragt. Eine zentrale Lage sorgt für eine hohe Nachfrage bei Mietern, eine gute Verkehrsanbindung und ein kulturelles Angebot. Der bereits bestehende Wohnungsmangel in Top-Lagen wird sich in Zukunft noch verstärken, was die Wertstabilität und das Wertsteigerungspotenzial von Denkmalimmobilien zusätzlich erhöht.

Qualität als Voraussetzung für Wertsteigerung

Ein entscheidender Faktor für die langfristige Wertsteigerung ist die Qualität der Renovierungsarbeiten. Es muss explizit darauf geachtet werden, die historischen Merkmale des Gebäudes zu erhalten und gleichzeitig moderne Standards in Bezug auf Komfort und Energieeffizienz zu erfüllen. Nur diese Kombination macht die Immobilie für potenzielle Käufer und Mieter dauerhaft attraktiv.

Fazit: Eine besondere Anlageklasse mit klarem Profil

Denkmalimmobilien sind keine Massenprodukte – und genau das ist ihre Stärke. Die erheblichen Abschreibungsmöglichkeiten können die Rendite deutlich steigern - die Seltenheit und zentrale Lage versprechen außerdem eine langfristige Wertstabilität.

Allerdings erfordert diese Anlageklasse in der Regel ein höheres Eigenkapital, eine langfristige Bindung und die Bereitschaft, mit denkmalrechtlichen Vorgaben zu arbeiten. Wer langfristig denkt und bereit ist, mit den Besonderheiten des Denkmalschutzes zu arbeiten, findet hier eine außergewöhnlich solide Form der Kapitalanlage.

Entscheiden Sie sich für eine Denkmalimmobilie als langfristige Kapitalanlage und erleben Sie die Vorteile einer stabilen und wertbeständigen Investition. Wir beraten Sie gerne.

Nehmen Sie Kontakt zu uns auf.

Hier finden Sie unsere Denkmalimmobilien.